【まずご覧ください】ご家族が逝去された後の相続手続き完全ガイド|7つのステップで専門家が解説

はじめに:大切な方を亡くされたあなたへ

この度は、心よりお悔やみ申し上げます。 大切なご家族を亡くされ、深い悲しみの中、お気持ちの整理もつかないまま、葬儀や様々な手続きに追われ、大変な日々をお過ごしのことと存じます。

「これから一体、何から手をつければいいのだろう…」

「期限がある手続きがあると聞いたけれど、間に合うだろうか…」

尽きないご不安を抱えて、このページにたどり着かれたのではないでしょうか。

ご安心ください。相続の手続きは、確かに複雑で多岐にわたりますが、一つひとつ手順を踏んでいけば、必ず乗り越えることができます。 まずは全体像を把握し、「次に何をすべきか」を明確にすることが、不安を和らげる第一歩でございます。

この記事では、相続の専門家である私たちが、ご家族が亡くなられた後に必要となる手続きの全てを、7つのステップに分けて、時系列で分かりやすく解説いたします。 今は全てを完璧に理解しようとせず、まずは流れを掴むつもりで、ゆっくりと読み進めてみてください。

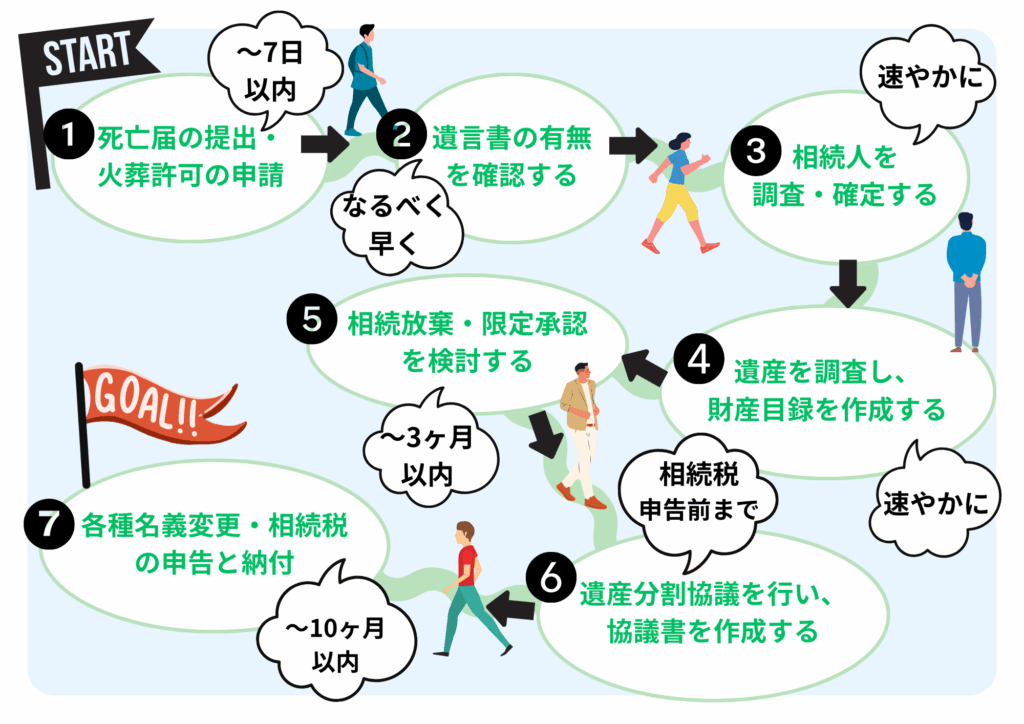

相続手続きの全体像:7つのステップ

相続手続きは、大きく分けると以下の7つのステップで進んでまいります。期限が短いものから順に確認していきましょう。

- 【~7日以内】死亡届の提出・火葬許可の申請

- 【なるべく早く】遺言書の有無を確認する

- 【速やかに】相続人を調査・確定する

- 【速やかに】遺産を調査し、財産目録を作成する

- 【~3ヶ月以内】相続放棄・限定承認を検討する

- 【相続税申告前まで】遺産分割協議を行い、協議書を作成する

- 【~10ヶ月以内】各種名義変更・相続税の申告と納付

それでは、各ステップを詳しく見てまいりましょう。

ステップ1:死亡届の提出・火葬許可の申請

(期限:死亡を知った日から7日以内)

ご逝去後、まず最初に行うべき最も緊急性の高い手続きです。通常は葬儀社が代行してくださることが多いですが、ご自身で行うことも可能です。

| 手続き | 死亡届の提出 |

| 期限 | 死亡の事実を知った日から7日以内 |

| 提出先 | ・亡くなられた方の本籍地 ・届出人の所在地 ・亡くなられた場所 いずれかの市区町村役場 |

| 必要なもの | ・死亡診断書(または死体検案書) ※医師が発行します ・届出人の印鑑 |

この死亡届が受理されると、「火葬許可証」が交付されます。この許可証がなければ火葬を行うことができませんので、非常に重要な手続きでございます。

あわせて、年金や健康保険、世帯主の変更など、役所での諸手続きも発生します。一度に済ませられるよう、事前に市区町村役場のウェブサイトなどで必要書類を確認しておくとスムーズです。

ステップ2:遺言書の有無を確認する

相続手続きの進め方を大きく左右するのが、亡くなられた方(被相続人)が生前に遺した「遺言書」の有無です。遺言書がある場合、原則としてその内容に従って遺産分割を進めることになります。

- 探し場所のヒント:

- ご自宅の金庫、仏壇、机の引き出し

- 銀行の貸金庫

- 生前お付き合いのあった専門家(司法書士、弁護士、税理士など)の事務所

- 公証役場(公正証書遺言の場合)

- 法務局(自筆証書遺言保管制度を利用している場合)

【!注意!】 ご自宅などで自筆の遺言書を発見した場合、その場で開封してはいけません。家庭裁判所で「検認(けんにん)」という手続きを経る必要があります。勝手に開封すると、法律で罰せられる可能性もございますので、ご注意ください。

ステップ3:相続人を調査・確定する

遺産分割の話し合い(遺産分割協議)は、相続人全員で行う必要があります。一人でも欠けていると、その協議は無効になってしまいます。 そのため、「誰が相続人なのか」を公的に証明する書類、すなわち戸籍謄本を集めて、相続人を正確に確定させる作業が必要不可欠です。

- 集める戸籍:

- 亡くなられた方の出生から死亡までの連続した全ての戸籍謄本(除籍謄本、改製原戸籍謄本)

- 相続人全員の現在の戸籍謄本

戸籍は本籍地の市区町村役場でしか取得できず、転籍を繰り返している場合は複数の役所に請求する必要があるため、時間と手間がかかることが多い作業です。

ステップ4:遺産を調査し、財産目録を作成する

次に、亡くなられた方がどのような財産を遺したのか、その全容を把握します。これを「相続財産調査」と呼びます。

調査対象は、預貯金や不動産といったプラスの財産だけではありません。借金やローンなどのマイナスの財産も相続の対象となりますので、漏れなく調査することが極めて重要です。

- プラスの財産の例:

- 預貯金、現金

- 土地、建物(不動産)

- 株式、投資信託

- 自動車

- 生命保険金 など

- マイナスの財産の例:

- 借金、ローン

- 未払いの税金や医療費

- 保証債務 など

調査した財産は、後々の遺産分割協議や相続税申告のために「財産目録」という一覧表にまとめておくと、非常に分かりやすくなります。

ステップ5:相続放棄・限定承認を検討する

(期限:相続開始を知った日から3ヶ月以内)

ステップ4の財産調査の結果、プラスの財産よりも明らかにマイナスの財産(借金など)が多い場合、家庭裁判所で手続きをすることにより、相続の権利を放棄することができます。これを「相続放棄」と呼びます。

また、プラスの財産の範囲内でマイナスの財産を返済するという「限定承認」という方法もございます。

これらの手続きは、ご自身のために相続があったことを知った日から3ヶ月以内という、非常に短い期間内に決断し、手続きを完了させなければなりません。この期限を過ぎると、原則として全ての財産(借金も含む)を相続したものとみなされてしまいますので、注意が必要です。

ステップ6:遺産分割協議を行い、協議書を作成する

ステップ3で確定した相続人の皆様で、ステップ4で作成した財産目録を元に、「誰が、どの財産を、どれくらい相続するか」を具体的に話し合います。これを「遺産分割協議」と呼びます。

協議が円満にまとまりましたら、その合意内容を「遺産分割協議書」という書面にまとめ、相続人全員が署名し、実印を押印します。 この遺産分割協議書は、後の不動産の名義変更(相続登記)や預貯金の解約手続きなどで必要となる、非常に重要な書類です。

ステップ7:各種名義変更・相続税の申告と納付

(期限:相続開始を知った日から10ヶ月以内)

遺産分割協議がまとまったら、いよいよ最終段階です。遺産分割協議書の内容に従って、各財産の名義を亡くなられた方から相続人へ変更していきます。

- 主な名義変更手続き:

- 不動産の相続登記(法務局)

- 預貯金の解約・名義変更(各金融機関)

- 株式の名義変更(証券会社)

- 自動車の名義変更(運輸支局) など

そして、相続した財産の総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合は、相続税の申告と納税が必要になります。 この申告と納税の期限は、ご自身のために相続があったことを知った日の翌日から10ヶ月以内です。期限までに申告・納税をしないと、ペナルティが課せられる場合がございます。

まとめ:一人で抱え込まず、まずは専門家にご相談ください

ここまで、相続手続きの7つのステップをご紹介してまいりました。

- 死亡届の提出(~7日以内)

- 遺言書の確認

- 相続人の調査

- 遺産の調査

- 相続放棄の検討(~3ヶ月以内)

- 遺産分割協議

- 名義変更・相続税申告(~10ヶ月以内)

改めて流れを見ると、「こんなにたくさんのことを、期限内にやらなければならないのか…」と、さらにご不安が大きくなってしまったかもしれません。

大切なのは、これら全てをご自身一人で、ご家族だけで抱え込まないことでございます。

私たち「つなぐ山形相続センター」は、これまで山形県内で数多くの相続のお手伝いをさせていただいてまいりました。何から手をつけて良いか分からないという段階から、複雑な税務申告まで、相続に関するあらゆるお悩みに、親身に寄り添い、最適な解決策をご提案いたします。

「こんな初歩的なことを聞いてもいいのだろうか?」 「まだ何も整理できていないけれど、相談できるのかな?」

どうぞ、ご心配なさらないでください。皆様、最初は同じ状況でいらっしゃいます。 私たちは、皆様のお話を丁寧にお伺いすることから始めます。

初回のご相談は無料で承っております。まずは一度、私たち専門家とお話しいただくことで、お気持ちが少しでも軽くなればと願っております。どうぞお気軽にご連絡くださいませ。

無料相談予約もメールで可能です!

無料相談のご予約をご希望される方は、「お問い合わせ内容」に、

・お電話できる時間帯

・ご相談希望日時(第三希望まであればありがたく思います)

をご記入ください。

下記項目にご入力後、一番下の「送信」ボタンをクリックしてください。

*入力必須項目です

【つなぐ山形相続センター】を運営する税理士法人ミライティアをご紹介させていただきます。

コメント