【2025年改正対応】相続時精算課税制度とは?新ルールとメリット・デメリット

はじめに:人生の節目を応援する、新しい贈与のカタチ

ご自身が元気なうちに、お子様やお孫様のマイホーム購入、事業の開業、結婚・子育てなど、人生の大きな節目を、まとまった資金で応援してあげたい…。

そのように願う気持ちは、大変尊いものでございます。

しかし、通常の贈与(暦年贈与)では、年間110万円を超えると高額な贈与税がかかってしまうため、一度に大きな金額を贈ることは、ためらわれる方も多かったかと存じます。

そのお悩みを解決する選択肢が「相続時精算課税制度」です。

そして、この制度が2024年1月1日からの税制改正で、これまでのデメリットが解消され、非常に使いやすく魅力的なものへと生まれ変わったことをご存じでしょうか。

この記事では、この新しくなった「相続時精算課税制度」の仕組みと、メリット・デメリットを、専門家が徹底的に解説いたします。

1. そもそも「相続時精算課税制度」とは?

この制度の基本を一言で申し上げますと、

「原則60歳以上の親や祖父母から、18歳以上の子や孫へ、合計2,500万円までの贈与であれば、贈与税が一切かからずに行える」

というものです。

【「精算課税」の意味】

では、なぜ「精算」という言葉がつくのでしょうか。

それは、この制度を使って贈与した財産(特別控除2,500万円の部分)は、贈与した方が亡くなった時に、相続財産に持ち戻して、相続税としてまとめて「精算」するという仕組みだからです。

つまり、「贈与税を、将来の相続税に先送りする制度」とイメージしていただくと分かりやすいかもしれません。

2.【革命的な新ルール!】年間110万円の基礎控除が新設

ここが、今回の改正で最も重要で、画期的なポイントです。

改正前の大きなデメリット

以前の制度では、一度この「相続時精算課税制度」を選択すると、通常の贈与で使える「年間110万円の非課税枠(暦年贈与)」が、二度と使えなくなってしまうという大きなデメリットがありました。

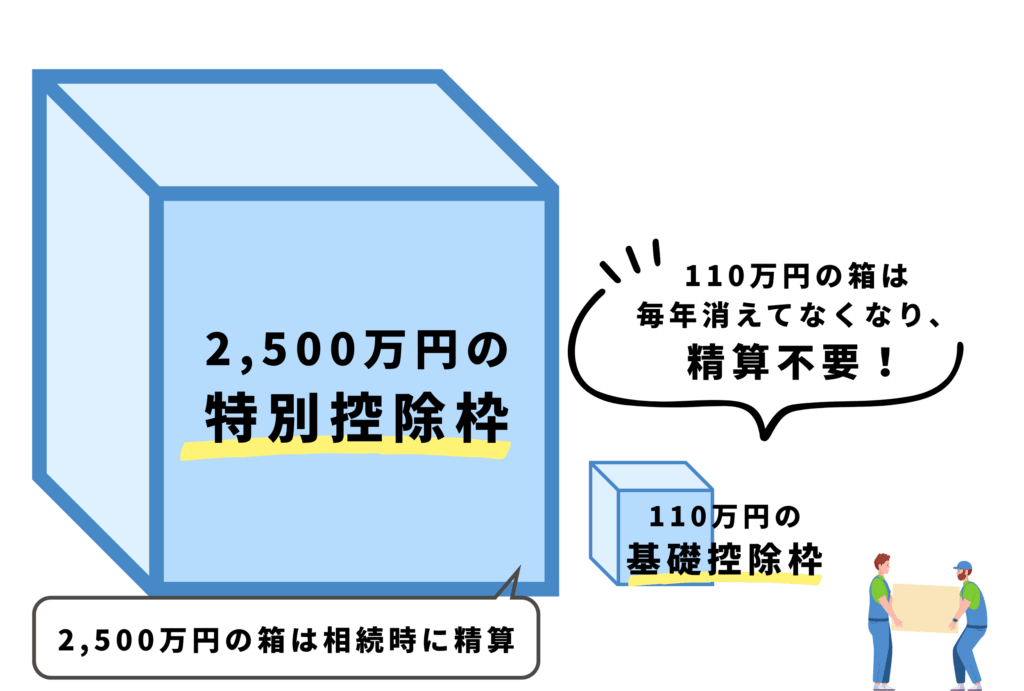

【新ルール】2つの非課税枠が併用可能に!

2024年1月1日以降の贈与からは、このデメリットが解消されました。

相続時精算課税制度を選択しても、

- 生涯で2,500万円までの特別控除枠(相続時に精算)

- 毎年110万円までの基礎控除枠(新しい非課税枠)

この2つの非課税枠を、併用できるようになったのです。

そして、この新しい年間110万円の基礎控除部分には、驚くべきメリットがあります。

それは、将来、相続税として精算する必要がなく、完全に非課税で贈与が完結するという点です。つまり、相続開始前7年以内の贈与が相続財産に加算されてしまう通常の暦年贈与のルールも適用されません。

3. 新ルールで考える、メリット・デメリット

この新ルールを踏まえて、改めてメリット・デメリットを整理しましょう。

メリット

- 最大2,610万円まで、一度に非課税で贈与できる

(2,500万円の特別控除 + 110万円の基礎控除) - 毎年110万円以下の贈与は、完全に非課税(相続財産への加算なし)

これは、通常の暦年贈与(7年内加算ルール)よりも有利な点です。 - 将来値上がりしそうな財産を、低い評価額で贈与できる

相続時に精算される財産の評価額は、「贈与した時点」の時価で固定されます。将来価値が上がりそうな株式や不動産を贈与しておけば、相続時の評価額を低く抑えることができ、結果的に相続税の節税に繋がります。

デメリット

- 一度選択すると、通常の暦年贈与には戻れない

この選択は、贈与する人・もらう人の組み合わせごとに固定され、取り消すことができません。 - 贈与した土地には「小規模宅地等の特例」が使えない

これが最大の注意点です。もしご自宅の土地を生前贈与してしまうと、相続時に評価額を8割引できる、あの強力な特例が使えなくなってしまいます。 - 最初の贈与年に、必ず確定申告が必要

たとえ贈与税がゼロでも、この制度を選択した最初の年には、必ず税務署へ贈与税の申告(選択届出書の提出)が必要です。

4. この新しい制度は、どんな人におすすめ?

以上の点を踏まえると、新しくなったこの制度は、特に以下のような方にお勧めできます。

- お子様やお孫様へ、住宅取得資金や開業資金など、まとまったお金を非課税で早期に渡したい方

- 将来、価値の上昇が見込まれる株式や収益物件などを、今のうちに承継させたい方

- そもそも相続税の基礎控除内に収まる見込みで、相続税の心配がない方

(将来の精算を気にせず、大きな非課税贈与のメリットだけを享受できます)

まとめ:選択は慎重に、しかし強力な選択肢

2025年現在、新ルールが適用される「相続時精算課税制度」は、多くのご家庭にとって、生前贈与の非常に有力な選択肢となったことは間違いありません。

しかし、一度選択すると元に戻れないこの制度。「小規模宅地等の特例」など他の制度との兼ね合いを考えずに利用を決めてしまうのは、大変危険です。

ご自身の財産全体やご家族の状況を俯瞰し、本当にこの制度を選択することが、ご家族にとって最も良い結果をもたらすのかどうか、専門家と共に入念なシミュレーションを行うことが不可欠です。

私たち「つなぐ山形相続センター」は、皆様の想いと財産状況を丁寧にお伺いした上で、この新しい制度を使うべきか否か、そして使うのであれば、どの財産を、いつ贈与するのが最適なのか、オーダーメイドのプランをご提案いたします。

あなたの想いを最も賢い形で未来へつなぐ、そのお手伝いをさせてください。

無料相談予約もメールで可能です!

無料相談のご予約をご希望される方は、「お問い合わせ内容」に、

・お電話できる時間帯

・ご相談希望日時(第三希望まであればありがたく思います)

をご記入ください。

下記項目にご入力後、一番下の「送信」ボタンをクリックしてください。

*入力必須項目です

【つなぐ山形相続センター】を運営する税理士法人ミライティアをご紹介させていただきます。

コメント